Fortumin Uniper-seikkailusta karmea takaisku – Purra: Veronmaksajat ovat joutuneet kasinotalouden takaajiksi

22.07.2022 |14:27

Pauli Vahtera. Arkistokuvaa. / Wikipedia, Lehtikuva

Pitkän linjan tilintarkastusammattilainen Pauli Vahtera kritisoi voimakkaasti suomalaisten päättäjien ja yritysjohtajien innokkuutta ja varomattomuutta energia-asioissa. Fortum on tehnyt voitollista toimintaa Suomessa ja lähialueilla. Mikä pakotti yhtiön myymään sähköverkkonsa täällä ja rynnistämään erittäin riskipitoisiin hankkeisiin ulkomailla?

Fortum antoi tammikuun 5. päivänä tänä vuonna 2022 Uniperille kahdeksan miljardin lainan ja lainatakauksen. Syynä 8 miljardin rahan antamiseen saksalaiselle energiayritykselle oli Uniperin viime vuonna tekemät 10 miljardin euron tappiot johdannaispelissä. Kyse ei ollut kaasun hinnasta, saatikka Ukrainan sodasta, joka alkoi helmikuussa 2022. Kriisin yhdistäminen Ukrainan sotaan on vain puliveivausta, jolla huonot päätökset selitetään parhain päin.

Mitä Uniperissa tapahtui ennen Ukrainan sotaa? Johdannaisten määrä ylitti kaiken realismin ja nettotappiota tuli 10 miljardia euroa. Nuo luvut eivät kuitenkaan kerro koko totuutta, sillä johdannaistuloja, -menoja ja -maksuja on kirjattu myös muihin tuloslaskelman eriin.

Fortumin tiedotustilaisuuden 22.7.22 pääkohdat:

– Saksan valtio hankkii 30 prosentin osuuden Uniperin osakkeista merkitsemällä noin 157 miljoonaa uutta osaketta noin 267 miljoonalla eurolla. Osakkeet merkitään nimellisarvolla 1,70 euroa osakkeelta.

– Saksan hallitus on sitoutunut tarjoamaan Uniperille enintään 7,7 miljardia euroa rahoitusta vaihdettavissa olevilla instrumenteilla ja tarvittaessa valmistautuu antamaan lisää tukea mahdollisten tappioiden kattamiseksi.

– Saksan valtion omistama pankki KfW antaa Uniperille 7 miljardia euroa lisätukea yhtiön rahoitusaseman vahvistamiseksi nostamalla aiemmin myönnetyn lyhytaikaisen valmiusluoton määrää nykyisestä 2 miljardista eurosta 9 miljardiin euroon.

– sopimus ei vaadi Fortumilta tai suomalaisilta veronmaksajilta lisärahoituksen antamista Uniperille.

Kirjoitin blogissani 11.7.22: ”Uniperilla on 366 miljoonaa osaketta. 30 % tarkoittaa 156 miljoonaa uutta osaketta. Niistä Saksan valtio maksaisi 267 (265) miljoonaa euroa. Fortumin omistusosuus alenee 55 %:iin. Vähemmistöosakkaat eivät osallistu tappioiden kattamiseen, minkä vuoksi suomalaisten vastuu Uniperistä ei katoa minnekään.”

Jotta Fortum pelastetaan, on selvää, että yhtiö yrittää laskuttaa enemmän sähkön hinnassa. Mistä muualta Fortum saisi rahaa? Kun Fortum nostaa sähkön hintaa, muut sähköyhtiöt seuraavat perässä. Haaveet osingoista Saksasta voi haudata pitkäksi aikaa. Saksan rahoituksesta vain 0,3 miljardia euroa on oman pääoman ehtoista. Loput on lainaa, joka on maksettava takaisin. Uniperin tulevien vuosien voitot menevät velkojen maksuun. Jos voittoa ylipäätään tulee.

Pelastiko ”paras mahdollinen kompromissi”-Tytti Tuppurainen suomalaiset veronmaksajat? Uniperin osakkeiden hankintahinta on yli 4 miljardia euroa korkeampi kuin nykyinen pörssiarvo. Se pitäisi kirjata arvonalennuksena tappioksi. Fortumin tammikuussa 2022 antamat 8 miljardin euron laina ja takaus ovat ainakin tällä hetkellä arvottomia.

Toimitusjohtaja Rauramo tiedotustilaisuudessa 22.7.22 klo 15 Taloussanomien mukaan: ”Rauramon sanoo, että Fortum teki viime vuonna historiansa parhaan tuloksen, joka rakentui sillä, että se kasvoi päästöttömässä sähkössä ja hyödynsi vahvaa asemaansa kaasussa. Tästä tuloksesta Uniper toi puolet, Rauramo sanoo.”

Uniper on ollut Fortumin riippakivi

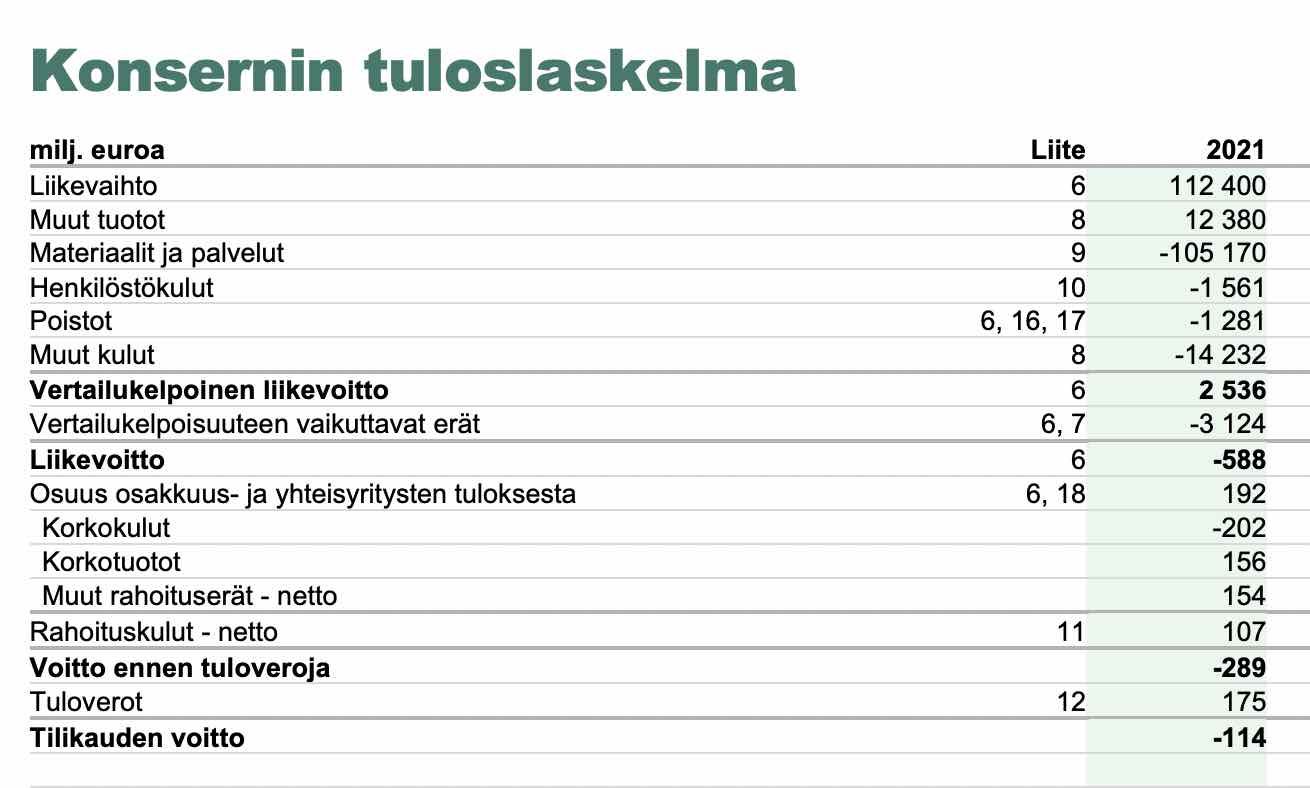

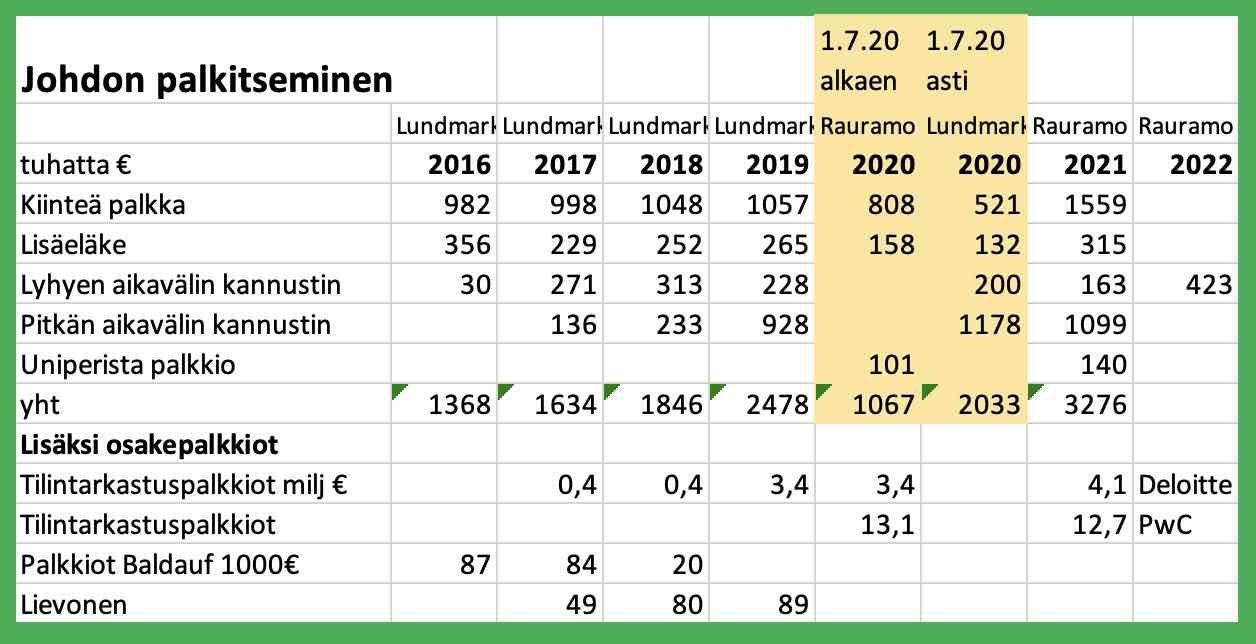

Fortumin virallisen tilinpäätöksen mukaan viime vuoden tappio oli 114 miljoonaa euroa. Rauramo saa siitä historian parhaan poistamalla tuloksesta 5,4 miljardin euron muutoksen johdannaisten käyvästä arvosta.

Johdonmukaisuudesti hän poistaa myös 2,7 miljoonan euron voiton Stockholm Energi Holding AB:n osakkeista ja Baltian kaukolämpöliiketoiminnasta. Ja näin hupsista ollaan 2,5 miljardin euron liikevoitossa. Uniper teki viime vuonna viiden miljardin liiketappion, joten ei siitä kannattaisi kovin rintoihin lyödä, vaikka lähes puolen miljoonan euron kannustinpalkkion saikin. Kysehän on siitä, kuka kirjoittaa ja millaiset ehdot palkkioille.

Uniperistä ei kukaan ota selvää. Liikevaihto sisältää johdannaistuloja. Materiaalikulut ja Muut kulut sisältävät johdannaismenoja. Määristä ei kerrota. Käyttökate Fortumin numeroihin verrattuna on heikko. Ollut alusta saakka.

Uniper teki tänä vuonna tammi-maaliskuussa 3 miljardin euron tappiot. Nyt tehty rahoituspäätös ei muuta tappiollisuutta mitenkään. Jos väitetyt 50 miljoonan euron päivätappiot jatkuvat, on sekä Fortumin 8 miljardin laina ja Saksan valtion 7,7 miljardin euron rahoitus käytetty jo syksyllä loppuun. Syksyyn luvattu kaasun hintojen korotus vähentää tappioita sen mukaan, mitä hintoja voidaan korottaa.

Fortum vuosikertomus 2021: ”Uniper-segmentin tulevaisuuden kassavirrat on suurelta osin suojattu myyntitermiineillä.” Termiini on johdannaissopimus, jossa ostaja ja myyjä sitoutuvat tekemään kaupan jollakin kohde-etuudella tiettynä hetkenä tulevaisuudessa tiettyyn hintaan. Kohde-etuutena voi olla esimerkiksi osake, raaka-aine tai valuutta. Yleensä termiinit hoidetaan rahana eikä raaka-aineita liikuteta.

Alalla puhutaan hienosti. Johdannaiset ovat laajasti käytössä olevia sopimuksia, joilla kaupan osapuolet lukitsevat jonkin hinnan etukäteen. Esimerkiksi Fortum voi etukäteen ostaa ensi syksyn polttoaineensa nyt sovittavaan hintaan. Tai Petri Kouvolasta voi maksaa haluamastaan autosta käsirahan, joka katsotaan menetetyksi, jos Petri ei sitten kuukauden aikana ostakaan autoa.

Johdannainen on pääasiassa sopimus, jolla yritys sitoutuu ostamaan tai myymään jotain raaka-ainetta tai esimerkiksi sähköä tiettynä ajanjaksona tietyn määrän tiettyyn hintaan. Yritykset käyttävät johdannaismarkkinoita varmistaakseen liiketoiminnassaan hinnat, joita se joutuu maksamaan, ja hinnat, joita se myydessä saa.

Se mikä liian usein jää noteeraamatta on, ettei kukaan osallistu johdannaiskauppaan taatakseen vastapuolelle voiton liiketoiminnassaan. Molemmat osapuolet tavoittelevat voittoa ja vain toinen voi voittaa. Kun ihmiset tekevät sopimuksia, on aina iso riski, että sopimus on toisen osapuolen kannalta huono. Mahdollisuus valita väärä johdannainen on yhtä suuri kuin mahdollisuus ostaa huono osake arvopaperipörssistä.

Saksassa kuluttajien energiasta maksamat hinnat on sovittu pitkiksi ajoiksi, jopa vuosiksi, etukäteen. Tästä voisi ajatella, että Uniper olisi suojannut termiineillä kaasun ostohintaa. Eihän kukaan osallistuisi veikkaukseen myyntihinnoista, jotka on jo sovittu. Kun mitään ei kerrota, ei Fortumin ja Uniperin todellisesta tilanteesta voi kukaan ulkopuolinen saada tolkkua. Ja tällä tarkoitan myös Suomen ja Saksan ministereitä sekä virkamiehiä.

Termiinin osapuolet voivat vapaasti keskenään päättää termiinin ehdoista. Julkisen kaupankäynnin kohteena olevien termiinien – joita kutsutaan futuureiksi – ehdot on kuitenkin standardoitu. Termiinin ehdoissa on aina sovittava:

– kohde-etuus, jota termiini koskee – esimerkiksi kaasun hinta

– kohde-etuuden määrä – esimerkiksi miljoona MWh kaasua

– toteutusajankohta eli tulevan kaupan ajankohta – esimerkiksi 31. lokakuuta 2022

– termiinihinta eli hinta, jolla tuleva kauppa tehdään – esimerkiksi 25 €/MWh.

– toimitusehdot, jotka määräävät, miten kauppa toteutetaan – esimerkiksi maksetaan rahana toteutusajankohtana.

Futuureja myydään ja ostetaan kuten osakkeita pörssissä. Termiinien ehdot neuvotellaan myyjän ja ostajan välillä. Tällainen neuvottelu muistuttaa James Bond-elokuvien baccarat-pöytää, jossa kierroksen lopussa on jäljellä 007 ja vastapuoli, esimerkiksi Spectre. Molemmat eivät voi voittaa. Neuvottelemalla (korttipelissä nokittamalla tai bluffaamalla) löydetään taso, jolla molemmat luulevat voittavansa.

Johdannaiskaupassa aina voittaa järjestelijä, joka ottaa oman palkkionsa. Johdannaisilla on myös hintansa, joka voi nousta maailmanmarkkinahintojen noustessa.

Kyse on veikkauksesta, jossa panoksena on miljardit eurot. Jos kaasun hinta maailmanmarkkinoilla on 25 euroa Fortum arvuuttelee, että kaasun hinta nousee 30 euroon kolmessa kuukaudessa, Fortum ostaa termiinin X eurolla ja sopii termiinihinnaksi esimerkiksi 28 euroa. Tämä on mahdollista, mikäli löytyy vastapuoli, joka myy termiinin tuolla hinnalla. Tällainen myyjä olettaa, ettei hinta nouse 28 euroon, jolloin se saa voittona alemman maailmanmarkkinahinnan ja 28 euron erotuksen. Voiton maksaa Fortum.

Jos kaasun hinta nousee Fortumin arvaamaan 30 euroon, joutuu termiinin myynyt osapuoli maksamaan Fortumille 30 euron ja termiinihinnan 28 euroa erotuksen.

Kun Uniper on termiinisopimusten maksajana, takuun vastapuolelle antavat käytännössä Saksan ja Suomen valtiot ja niiden energian kuluttajat ja veronmaksajat. Sen sijaan Fortumin tulopuolelle hankituissa termiineissä on omat riskinsä. Jos vastapuoli ei pysty toteuttamaan termiinisopimusta, tappio kaatuu Fortumin syliin.

Wikipedia: ”Finanssikriisi 2007–2009 oli maailmanlaajuinen pankki- ja rahoituskriisi. Kriisi sai alkunsa Yhdysvalloista, jossa syynä olivat keskuspankin pitkään ylläpitämä matala korkotaso, maksukyvyttömien asiakkaiden holtiton asuntoluototus liittovaltion painostuksesta, asuntolainoille vuonna 1997 säädetyt veroedut, rahoituslaitosten valtava riskihalukkuus ja monikymmenkertaisella velkavivulla sijoittaminen, laajaksi paisuneen johdannaiskaupan läpinäkymättömyys, pankkivalvonnan vakavat puutteet ja lainsäädännön porsaanreiät.”

”Tammikuussa 2008 havaittiin jättiskandaali pankkitoiminnassa. Société Générale -pankin työntekijä onnistui ohittamaan turvajärjestelmät. Jérôme Kerviel teki johdannaiskaupoilla Société Générale -pankissa tappiota 4,9 miljardia euroa.”

Mitä isot edellä, sitä pienet perässä. Suur-Savon Sähkö kertoo vuosikertomuksessaan 2021 ”Yhtiö suojautuu sähkön hintariskejä vastaan tekemällä sähköjohdannaissopimuksia sekä myynnin että hankinnan osalta. Suojaustoimintaa varten konserniyhtiöt noudattavat hyväksyttyä vähittäismyynnin ja sähkön tuotannon riskienhallintapolitiikkaa, jonka toteutumista valvotaan systemaattisesti.”

Sähkönsuojausten realisoituneet erät kirjataan tuloslaskelman sähkönhankintakuluihin. Suojaustarkoituksessa tehtyjen sähköjohdannaisten realisoitumattomia arvonmuutoksia ei kirjata kirjanpitoon, vaan ne esitetään liitetiedoissa.

Suur-Savon Sähkö suojautuu myös markkinakorkojen muutoksia vastaan koronvaihtosopimuksilla. Konsernin rahoituspolitiikan mukaisesti merkittävä osa yrityksen lainarahoituksen pääomasta ja juoksuajasta on kiinteäkorkoista tai suojattu korkojohdannaisin. Suojaukset ovat kalliita. Yhtiö ei kerro paljonko suojauksesta maksetaan vuosittain.

Fortum tekee voittonsa lähinnä Suomessa ja Ruotsissa. Kuten Ruotsin valtiollinen sähköyhtiö Vattenfall. Kaikki muu kansainvälisyys on ollut Fortumille kannattamatonta tai voitot ovat olleet niin vähäisiä, ettei kaukomaihin olisi kannattanut mennä lainkaan. Esimerkiksi Intian tuulivoimasta päästiin nipin napin voitolle.

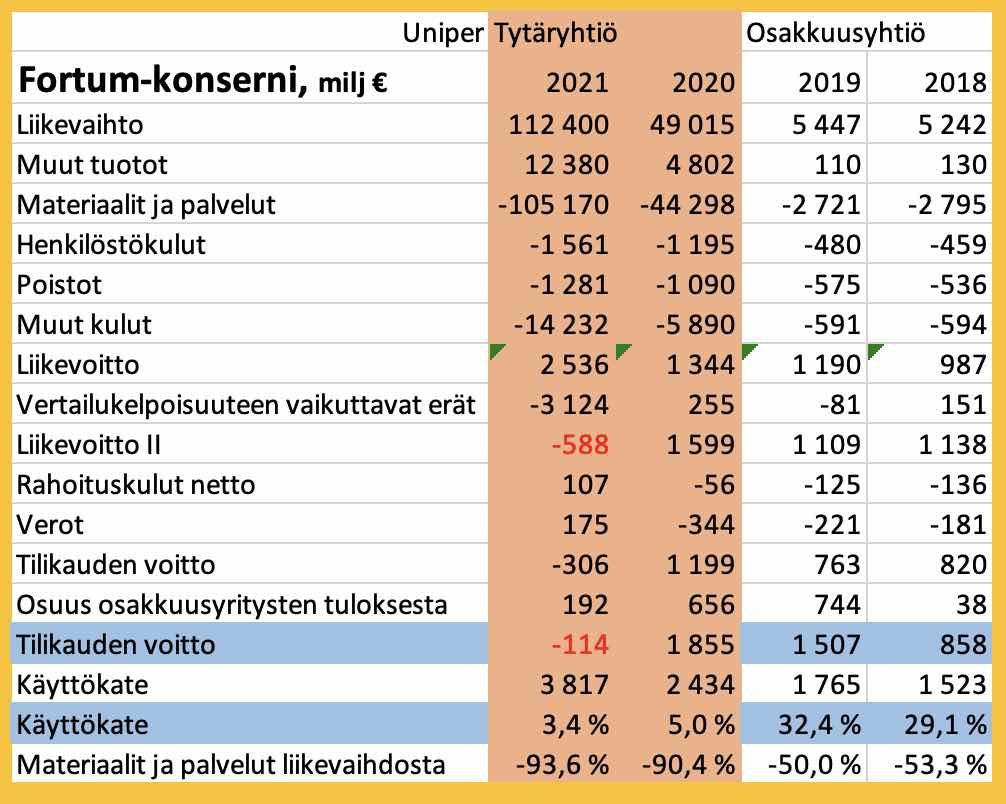

Fortum-konsernin Uniper-vuodet ovat olleet karmaisevia. Vuosina 2018-19 Uniper laskettiin osakkuusyhtiönä tilinpäätökseen, koska omistus oli alle puolet. Silloin käyttökate oli 1,5-1,8 miljardia euroa vuodessa. Vuonna 2020 Uniper oli Fortumin tytäryhtiö ja käyttökatetta jäi liikevaihdon 9-kertaistumisesta huolimatta samalle tasolle, 2,4 miljardia euroa. Viime vuosi oli katastrofi, tuloslaskelman kokonaistappio 114 miljoonaa euroa.

Uniper-kaupoissa vahvasti mukana ollut Fortumin hallituksen puheenjohtaja lupasi Talouselämä-lehdessä 2017 osinkoja Suomeen: Fortumin Sari Baldauf lupaa osinkoja Euroopasta – ”Uniper-kaupassa oleellista on kassavirta ja sen kehittyminen”.

Baldauf oli oikeassa: oleellista on ollut juuri kassavirta ja sen kehittyminen. Tosin Baldauf ei tainnut tarkoittaa tappioita.

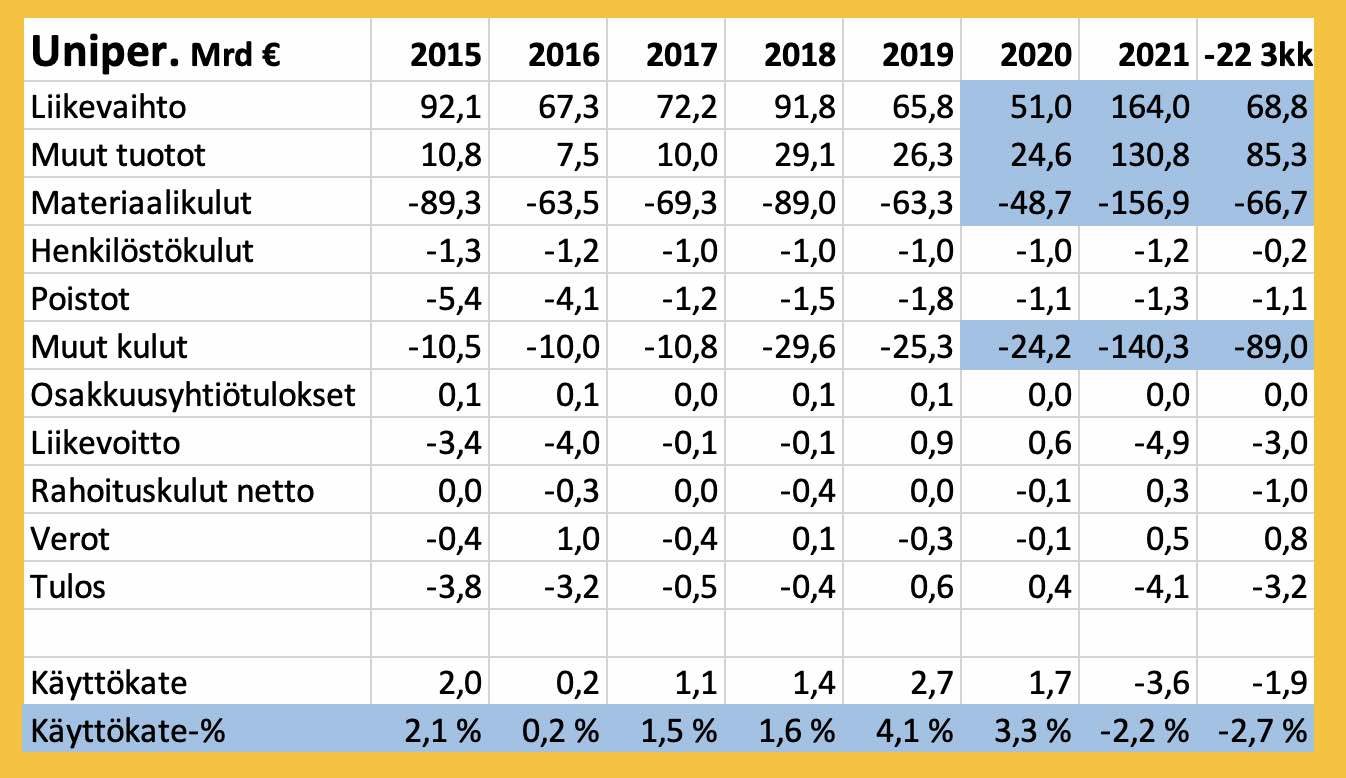

Uniperin luvut 2015-22 osoittavat, että yhtiö on ollut suuri johdannaispeluri, jonka energiatoiminnan tuotot on käytetty pelitappioiden kattamiseen. Kahdeksan vuoden aikana vain kahtena vuotena on saatu plusmerkkinen tulos. Fortumin käyttökate ennen Uniperia oli noin kolmannes liikevaihdosta, mutta Uniperin jälkeen on päästy kymmenesosaan siitä. Uniperin käyttökate on jäänyt jopa miinukselle ja plussat ovat 2-3 %:n tasoa liikevaihdosta.

Käyttökate mittaa energiatoiminnan kannattavuutta paremmin kuin liikevoitto, koska alan investoinnit ovat kalliita ja pitkäikäisiä, jonka takia poistoajat pitkiä.

Due Diligence on suunnitellun yrityskaupan kohteen tarkastus. Tällä kartoitetaan ennakolta yrityskauppaan liittyviä riskejä ja vastuita. Englannin kielessä termi tarkoittaa asianmukaista huolellisuutta kaikissa liikemaailman asioissa ja elämässä yleensä.

Wikipedia: ”Due diligence on läpileikkaus yrityksen liiketoimintaan ja siihen liittyviin riskeihin. Se auttaa näkemään, millaisia mahdollisuuksia tehty kauppa tarjoaa tulevaisuudessa ostajayrityksen liiketoiminnalle.”

Normaalisti yrityskauppoihin keskittyneet asiantuntijat sekä tilintarkastajat yhdessä talousjohdon kanssa tekevät ostettavan yrityksen tarkastuksen. Uniperin osalta sitä ei ole tehty lainkaan tai sitten se on tehty ammattitaidottomasti.

Fortumin tilintarkastusyhteisö on ollut Deloitte (yksi maailman neljästä suuresta toimistosta). Tilintarkastajat laskuttivat vuosina 2017 ja 2018 0,4 miljoonaa euroa Fortumilta. Haiskahtaa siltä, ettei mitään Uniper-työtä ole tehty. Mutta sitten tapahtui jotain. Vuosina 2019-20 Deloitte Suomi laskutti Fortumilta 3,4 miljoonaa euroa ja viime vuonna 2021 4,1 miljoonaa euroa. Onko työmäärä muka noussut 10-kertaiseksi? Uniperilla on Saksassa ollut eri iso tilintarkastustoimisto PricewaterhouseCoopers, joka on laskuttanut 2020 ja -21 13 miljoonaa euroa Uniperin tarkastuksesta.

Deloitte valittiin Fortumin yhtiökokouksessa jatkamaan miljoonien eurojen arvoista työtään.

2019 tilintarkastuskertomuksessa Deloitte toteaa: ”Fortumin sijoituksella Uniperiin voi sen koon vuoksi olla merkittävä vaikutus Fortum Oyj:n taloudelliseen raportointiin.” 2021: Johdannaisten käyvillä arvoilla ja niiden muutoksilla voi olla olennaisia vaikutuksia Fortumin tilinpäätökseen. Korkeammat hyödykkeiden hinnat nostavat vakuusvaatimuksiin liittyviä maksuja, jotka pääosin on katettu käteisellä. Viimeaikainen merkittävä hyödykehintojen kasvu on lisännyt vakuusvaatimuksiin liittyvää kassavirtariskiä, sillä konsernin johdannaisten käyvät arvot ovat kasvaneet merkittävästi vuoden 2021 aikana”. Eli ei sen enempää ollut kerrottavaa 2.3.2022, vaikka Ukrainan sota oli jo alkanut.

Osavuosikatsauksen mukaan konsernin oma pääoma oli 31.3.22 8,7 miljardia euroa. Se on menetetty siitä riippumatta milloin Fortum kirjaa Uniper ja loput Venäjä-tappiot kuluksi.

Oman pääoman menettäneet osakeyhtiön tulee tehdä ilmoitus negatiivisesta omasta pääomasta kaupparekisteriin. Jos yhtiö kuitenkin menee konkurssiin, voi yhtiön hallitus joutua henkilökohtaiseen vastuuseen velkojien tappion kasvamisesta. Näin normaalisti, mutta isoissa pörssiyhtiöissä vastuu ei juurikaan realisoidu. Isojen yhtiöiden johdolla on käytännössä eri osakeyhtiölaki kuin pienillä osakeyhtiöillä.

Jos yhtiö pystyy maksamaan palkat, verot, ostolaskut, korot ja velkojen lyhennykset, se voi jatkaa, vaikka oma pääoma olisi menetetty. Mutta valtion ja sijoittajien on turha kuvitella saavansa lähivuosina osinkotuloja Fortumista. Ihmeitä ei sentään tapahdu. Maaliskuun 2022 osingonjakokin oli siinä ja siinä oliko se laiton. Osakeyhtiö ei voi jakaa osinkoja, mikäli se vaarantaa maksuvalmiuden. Niin sanoo osakeyhtiölaki, ja sen pitäisi koskea pörssiyhtiöitäkin.

Mediassa surraan (HS): ”Fortum on ollut valtiolle ja muille omistajilleen myös tehokas osinkokone. Osinkoa on maksettu viime vuosina runsas euro osakkeelta, mikä on tuonut yksin valtiolle noin puoli miljardia euroa vuodessa.” Osingonmaksu rahoitetaan sähkön hinnalla. Joka on pilvissä. Kansalaiset kärvistelevät ja herrat itkevät osinkojaan. Valtio on saanut osinkorahansa sähköverona ja suuremman arvonlisäverokertymän kautta moneen kertaan.

Fortumin liiketoiminnan rahavirta tammi-maaliskuu 2022 oli 1,5 mrd tappiolla. Neljännesvuoden voitto oli vakuussaamisten muutoksen, 1,7 mrd €, jälkeen 130 miljoonaa. Tällaisella tulokirjauksella ei palkkoja makseta.

Valtiotieteiden maisteri Rauramo on ollut vuodesta 2012 Fortumin johtoryhmän jäsen ja talousjohtaja. Yhtiön toimitusjohtaja hän on ollut vuodesta 2020. Hänen tehtävänsä toimitusjohtajana on johtaa konsernin hallintoa ja liiketoimintaa. Toimitusjohtajan vastuulla johtoryhmässä ovat myös Fortumin strategia-, yritysjärjestely- ja Business Technology -toiminnot. Rauramo on ollut Uniperin Supervisory Boardissa (hallintoneuvosto) heinäkuusta 2018.

Fortumin osakeomistus Rauramolla 31.12.2021: 99.308. Osakkeet hän on saanut palkkioina hyvästä työstä Fortumissa. Osakkeiden arvo pörssikurssin romahduksen jälkeen ylittää miljoona euroa.

Työmies on palkkansa ansainnut

Ulkomaille meno on Rauramolle veren perintöä. Hänen isänsä oli Sanoma Oyj:n rautakansleri, joka vei Sanoma-yhtiön Keski-Eurooppaan miljardeja euroja käyttäen. Sen jälkeen muut ovat joutuneet korjaamaan Rauramon jälkiä miljarditappioiden takia. Jaakko Rauramo oli Sanoman toimitusjohtaja 1984-99 ja hallituksen puheenjohtaja vv 1999-2013. Sinä aikana yhtiö hankki mm. Hollannista tv-yhtiö SBS:n vuonna 2011 yli miljardilla eurolla. Vuonna 2017 Sanoma myi 67 osuutensa 237 miljoonalla eurolla.

Markus Rauramon elämää on hallinnut kansainvälisyys. Ehkä hän halusi osoittaa, että pojasta polvi on parantunut.

Talousjohtajalla on erityisen suuri vastuu yrityskaupoissa. Hänen tulee selvittää itse, tilintarkastajiensa ja yrityskauppakonsulttien kanssa se, onko ostossa mitään mieltä. Joko Rauramo epäonnistui selvityksessä tai Fortumin hallitus ei häntä kuunnellut.

Eläkevarat on sijoitettava tuottavasti ja turvaavasti. Eläkeyhtiöt Ilmarinen, Varma ja Elo sekä Veritas tekivät merkittäviä sijoituksia Fortumin osakkeisiin kesäkuussa 2022. Oliko kyseessä joku kurssin tukiosto, jolla eläkerahastojen sijoitusten arvoja pönkitettiin ennen puolivuotisraportointia?

Suomen hallitukset ovat olleet ylpeitä siitä, ettei valtio ole osallistunut Fortumin hallitustyöskentelyyn mitenkään. Tuppuraisen hyvä teko oli laittaa valtion edustaja hallitukseen. Kyse on samasta kuin Herlinin suku antaisi Koneen täysin palkkajohtajien temmellyskentäksi.

Fortumista on puuttunut viimeiset vuosikymmenet isännän ääni. Se on antanut palkkajohtajille leveät pellot tehdä mitä tahansa. Ensin he järjestivät hulppeat optiot, joiden tultua sopimattomiksi tehtiin hulppeat bonus- ja osakepalkkiot. Meni syteen tai saveen, miljoonapalkkiot maksettiin.

Energia on ollut pelurien armoilla jo paljon ennen Fortumia. Paikalliset sähköyhtiöt myytiin, usein ulkomaalaisille pelureille pilkkahintaan. Esimerkiksi Fortum maksoi Lounais-Suomen sähköstä koko huomioiden vain murto-osan siitä, minkä Fortum maksoi Uralin takaisista voimaloista. Espoon Sähkö annettiin saksalaisille ja ne rahat eivät kauaa kuntapoliitikkojen taskuja polttaneet.

Nesteen olivat palkkajohtajat tuhonneet pahemman kerran, ja Imatran Voiman keräämällä suomalaisten yhteisillä rahoilla pelastettiin Neste ja sen johtajat miljoonaoptioilla. Ja sen jälkeen Lilius järjesti Nesteen osingoilla pelureiden omistukseen, koska se nosti hänen optioidensa arvoja miljoonilla euroilla.

Fortumin osakkeet myytiin amerikkalaisille pelureille hinnalla, joka Suomessa olisi johtanut lahjaverotukseen liian alhaisen hinnan takia.

Sitten lähdettiin valloittamaan Venäjää. Nyt mentiin suoraan Karjalan yli Uralin taakse. Mitä ihmettä Lilius ja Fagernäs sieltä luulivat löytävänsä? Muuta kuin rahasammon optioiden arvon nostamiseksi.

Sitten voimakolmikko Haavisto-Katainen-Vapaavuori lahjoitti Fortumin sähköverkon ulkomaalaisille, jotka heti nostivat siirtomaksut pilviin. Eivätkä maksa edes veroja Suomeen kikkailemalla isot voitot kauas Australiaan asti.

Kirsikkana kakussa on Uniper. Pieni Suomi on kokoaan suurempi maailmalla ja parhaiten se osoitettiin maksamalla roskaluokan energiayhtiöstä miljardit ja toisetkin.

Nyt poliitikot hokevat, että otetaan opiksi. Jos mitään ei ole opittu 30 vuoteen, paitsi ahneutta, on turha kuvitella, että Uniperista opittaisiin yhtään mitään.

Tein suurista energiamokista häpeäpaalun legendaarisen lännen leffan Hyvät, Pahat ja Rumat innoittamana. Ainoa ongelma taulukossa on se, etten löytänyt yhtään hyvää energiapäättäjää.

Kalevi Numminen oli sellainen. Hän rakensi Imatran Voiman suureksi toimijaksi. Hän jäi eläkkeelle toimitusjohtajan tehtävästä 1997 ja sen jälkeen alkoi energia-ahneus.

Nimitetään The Good´iksi ministeri Tuppurainen, josta omat SDP:n ministerit ovat jo tehneet kansallissankarin.

PAULI VAHTERA

Tämä kirjoitus on julkaistu alun perin Pauli Vahteran blogissa.

LUE SEURAAVAKSI:

Pauli Vahteran aiemmat blogikirjoitukset Fortum/Uniperista:

14.7.2022 Uniper, Sari Baldauf ja Fortumin konkurssi

11.7.2022 Liian suuri kokoaan suurempi Fortum

Artikkeliin liittyvät aiheet

Aiheeseen liittyviä artikkeleita

Viikon suosituimmat

Helsingin kaupunki piirtää itäisen Helsingin koulujen oppilaaksiottoalueiden rajoja uusiksi segregaation torjumiseksi. Satojen lasten koulupolku vaihtuu tänä vuonna. Muutos herättää vanhemmissa vastustusta, ja koulushoppailu kiihtyy.

Berliinin terrori-iskun vinoutunutta uutisointia seurannut Juho Eerola kysyy, miten media suhtautuisi asiaan, jos äärioikeisto iskisi kuolettavasti Pride-juhlaan. - Kerrottaisiinko samassa yhteydessä, kuinka myös ääri-islamistit uhkaavat seksuaalivähemmistöjä? Ei kerrottaisi.

Espanjan vasemmistohallituksen myötäsukainen maahanmuuttopolitiikka kärjistyy parhaillaan Ceutassa. Valtava määrä lähinnä nuoria miehiä on tunkeutunut väkisin EU:n alueelle. Espanjan hallitus on päättänyt lähettää armeijan selvittämään totaalista kaaosta ja ryöstelyä. Euroopan tulevaisuus on Ceutassa käsillä jo tänään.

Marokosta saapui vuorokaudessa yli 60 000 siirtolaista Espanjan Ceutaan. Perussuomalaiset vaativat Espanjan sulkemista Schengen‑alueen ulkopuolelle, kun taas SDP:n Nasima Razmyar ehdottaa lähtöalueiden olojen parantamista. Perussuomalaisten 2. varapuheenjohtaja ja kansanedustaja Joakim Vigelius tyrmää Razmyarin puheet epärealistisina.

Iranin pappisjohto on vannonut kostoa Yhdysvalloille siitä lähtien, kun amerikkalaisesta droonista ammuttu ohjus tappoi islamilaisen tasavallan vallankumouskaartin komentajan. Nyt vallankumouskaartia lähellä oleva uutistoimisto on julkaissut videon, jossa uhataan seikkaperäisesti Yhdysvaltain presidentti Donald Trumpin perhettä.

Pariisissa tapahtui maanantaina vakava veitsihyökkäys, jossa kolme naista joutui puukotetuksi. Yksi uhreista on raskaana. Iskun uhrit ovat nyt sairaalahoidossa vakavien vammojen takia, mutta heidän henkensä eivät ole vaarassa. Teosta epäilty mies on poliisin hallussa.

Torstaina laittomien maahantulijoiden massa vyöryi Espanjan Ceutaan Marokosta. Ceutan aluehallinnon johtaja Juan Jesús Vivas julisti alueelle hätätilan ja pyysi Madridilta armeijaa rajalle. Espanjan sisäministeriö kieltäytyi julistamasta kansallista hätätilaa.

Vieraskielisten oppilaiden osuus on suomenkielisissä kouluissa liki kymmenkertainen ruotsinkielisiin verrattuna. Samaan aikaan kun koulushoppailu ja oppilasalueiden pakkomuutokset mullistavat satojen suomenkielisten koulujen arkea, ruotsinkielinen koulujärjestelmä on säästynyt ilmiöltä lähes kokonaan.

SDP:n Eveliina Heinäluoma selitti tällä viikolla koulushoppailun asuntopolitiikan syyksi ja nosti Myllypuron esimerkiksi onnistuneesta kehityksestä. Asuntomarkkinadata kertoo kuitenkin toista tarinaa.

Islamistien massamittainen päästäminen Eurooppaan koituu vielä Euroopan tuhoksi. Tämä tapahtuu, kun avoimet länsimaat avaavat ovensa islamistiselle ideologialle, joka valtaan päästessään hylkää avoimuuden periaatteet ensimmäisenä, kirjoittaa Perussuomalaisen Nuorison varapuheenjohtaja Jyri Tallgren.

Lue lisää

Lue lisää

Lue lisää